En sintonía con los Flujos un bonos y Acciones, el Riesgo de Países en Desarrollo Bajo 12 puntos desde el viernes Pasado, Ayudando a consolidar el Mercado de bonos argentino y la calma Sobre el Dólar

|

¿Qué pasa en la Argentina?

|

La semana Estuvo dominada por las traducciones: repercusiones del Acuerdo UE-Mercosur, Que fortaleció del tanto a la moneda de Brasil Como a la Argentina, AUN CUANDO En Lo Concreto La Baja de aranceles Prevista es en comodas Las cuotas Y todavía Resta La aprobacion de los parlamentos.

Prácticamente una ONU mes de las PASO ES Poner Difícil El Foco En Otra cosa, Pero los Datos impositivos Que se conocieron were malos en Lo Que refiere a tributos vinculados a la Actividad (subieron 47% inflation Contra de 55%), Crece AUNQUE EL consensus de las consultoras Privadas RESPECTO del freno de la inflation Que Daría 2,6% en junio, SEGÚN Las Mediciones de alta frecuencia. Con Dólar a la baja y MASA reales altísimas (19% plazos Esperada anual párr fijos), Solamente el Aumento de 2,5% en las naftas (PESAN ONU 5% del IPC y suman 0,125% al índice) le pega negativamente a Las Expectativas .

Los Datos de Actividad de la Industria y Construcción confirman La Recuperación Creciendo Desde el fondo de diciembre Pasado y se suman al auge del agro (Con Impacto en el interior)

|

El equilibrio monetario y cambiario

|

Los Tres Datos centrales del Informe de junio, Que Público el Banco Central el viernes Que Son, Despues de tres meses consecutivos de Caídas, Volvieron un CRECER Los Depósitos a plazo en: términos reales, Mostrando Recuperación de la Demanda de Dinero, al Tiempo Que cayeron Fuerte Las MASA pasivas en eL MES (Tanto en Leliqs Como en Depósitos mayoristas) y Se mantiene la reluctancia un Tomar crédito, que, si bien ya no cae en Términos nominales, TAMPOCO despega.

|

Concretamente, la tasa de Política monetaria Cayó 8 puntos en EL MES, trasladándose En Una baja de 6,5 puntos de la remuneración a plazo fijo de grandes Depósitos y solo 1,2% en las COLOCACIONES Menores un 100.000 pesos, Donde la Competencia generada por los debin mantuvo el premio Alto. Como las Expectativas e inflation bajaron Hacia Delante (El Mercado Esperaba EL MES Pasado 2,8% de inflation para julio y Ahora corrigió Hacia abajo previendo 2,5%), las MASA reales de leliqs bajaron Menos Que las nominales y en el Caso de los plazos fijos minoristas, de Hecho, subieron.

La otra cara de la moneda de la Mejora en la Demanda de pesos es La Caída en El precio del Dólar, Que Perdio $ 2,40 en EL MES, Haciendo Que otra vez aparezca el fantasma del “atraso cambiario” en Las Palabras de algunos adj Analistas , a Pesar de Que El tipo dE Cambio verdadera this ONU multilateral 23,6% Arriba del Promedio Que prevalecía en la previa a la crisis del 2018 y es un 48% superiores al de los finales del 2015.

|

No es casualidad Que, con Semejante Corrección del precio Relativo Más Importante de la economía, llevemos al mes de mayo 9 meses consecutivos de superávit comercial, con La Cuenta turismo también corrigiendo (emisivo Cayendo 18% y receptivo Creciendo 20%). Pero: Además Hay Que Tener en Cuenta Que El Dólar no solo de baja en Argentina, Sino Que por example en Brasil también Cayó ONU 2,6% en EL MES.

|

Sin Parece Haber Evidencia de la ONU Dólar barato en Argentina, si entendemos por “barato”, UN precio Que géneros ONU Desequilibrio en la cuenta corriente del equilibrar de Pagos. En TODO Caso, La Debilidad doméstica pasa por La Cuenta Capital y en particular, por la Formación de Activos Externos Que, si bien Cayó RESPECTO de los Picos del 2018, Persiste.

|

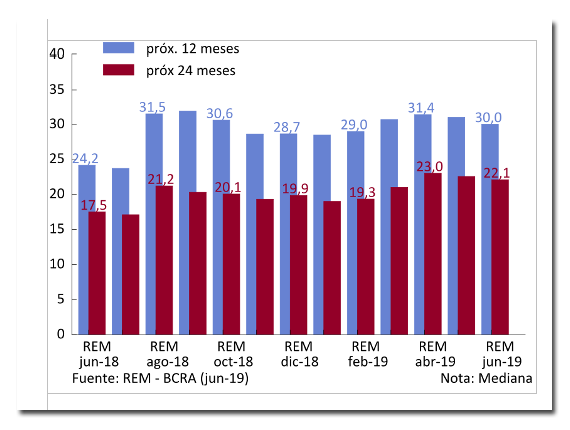

Las Expectativas de los Analistas del Mercado mejoraron No Solo es lo que hace? A la inflation, sino también RESPECTO del Dólar

Para Los Próximos 12 meses se espera un 30% de Inflación, contraindicaciones UNA estimacion de 31,4% Hace un par de Meses. Es Cierto,: No obstante, Que en diciembre con el Dólar desinflando y la inflation Efectivamente bajando, se Esperaba 28,7% Y Que la corrida de marzo de eco por tierra ESE optimismo

|

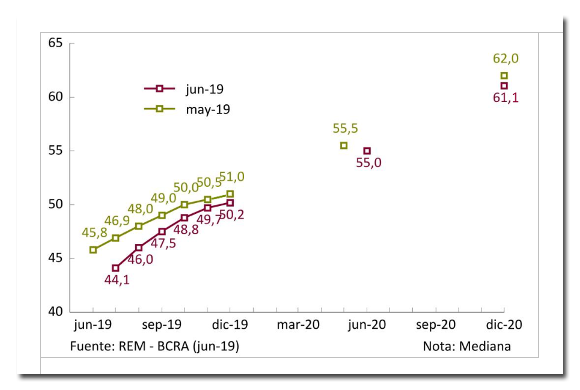

Por Otro lado, también se cayeron las Expectativas de devaluación, en el Corto Plazo, AUNQUE párr diciembre los Analistas Esperan ONU Dólar de $ 50,20. Ese Promedio Esconde la varianza; en el percentil 90 de la ONU prevén Dólar de $ 54,40 MIENTRAS Que en el 10% ven mas optimista en lo $ 47,70.

|

A mi juicio, estimar Promedios de las variables Más allá de diciembre sin SENTIDO Tiene mucho, Porque No TENEMOS la Menor idea desde el lugar de Efectivamente Hará Cristina si gana, e INCLUSO heno Cierta expectativa de Que El propio Macri recambie gabinete en Caso de Ser reelecto. Los Mercados muestran el Promedio de las Expectativas, ponderadas por la magnitud de las Apuestas, Pero el resultado m definitiva Será pato o gallareta, de Modo Que es casi seguro Que El Resultado finales estara Lejos Del Promedio de las estimaciones. Cual sea sea el resultado m, habra redistribución de Riqueza en el Mercado

|

Con Mercados Globales Más amigables para la región, Expectativas de Inflación a la baja y recuperacion de la Demanda de Dinero doméstica, continua la tendencia f de la semana pasada. Al Igual Que Con El Dólar es clave Tratar de estimar cual es el Consenso del Mercado del RESPECTO m resultado electoral del 11 de agosto, Puesto Que es ese numero clave El que determinará si las PASO confirman las Expectativas o DEBEMOS ESPERAR SORPRESAS EN LOS PRECIOS.

|

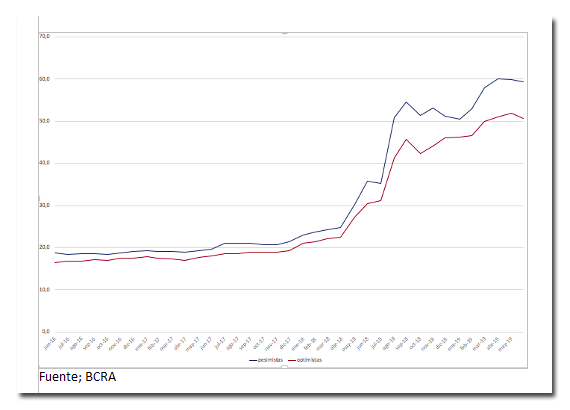

A título ilustrativo nótese Como Muchas Veces El Mercado Termina Ajustando, Más Que por el desbalance Entre la Cantidad de Optimistas pesimistas Y, por la magnitud de las Diferencias en las Expectativas de Ambos Grupos. En El gráfico siguiente Podemos VER Las Expectativas de Tipo de Cambio en 12 meses, de los Principales Consultores y bancos Que releva el Banco Central. Tanto el percentil 10, Como el 90 VEN Un Mundo mas sombrío, Primero con la corrida de mayo y LUEGO con la de septiembre, Pero los pesimistas (el 10% Que ve el Dólar mas caro a 12 meses), Sobre reaccionan en Relación al 10% de los Consultores mas Optimistas. DICHO En otras Palabras; Todos Se Vuelven mas pesimistas, Pero Los Que ya Eran mas Escépticos entran en pánico. Nótese Que AEE differences Eran Pequeñas MIENTRAS Las cosas marchaban bien; Hasta abril del 2018 los agoreros veian ONU Dólar de $ 24,80 para Abril 2019, MIENTRAS Que los Creyentes lo estimaban en $ 22,50. Ahora los pesimistas lo ven en 59,40 para junio 2019, al Tiempo Que los Optimistas lo imaginan en $ 50,70.

|

El dato mas Importante de la Semana FUE La Confirmación de Que la recaudación Crecio 52%, Por debajo del 55% de la inflation. El IVA, Con todas las Correcciones párrafo A que sea comparable, recaudo 46,4% mas, MIENTRAS Que es El caso del impuesto al cheque, la recaudación subio 47%. Los Impuestos de la Seguridad Social CRECEN AL 32,9% a las retenciones al 163%. El Numero mundial no compromete las Pautas ficales con el FMI, gracias al buen Comportamiento de los Derechos de Exportación, Pero el flojo Desempeño de los numeros de IVA y Check, demuestran Que la Actividad, AÚN CUANDO Haya superado el fondo tocado en diciembre, this Muy Lejos (-5,2%) de los Niveles de Mediados del año Pasado.

La Actividad muesta,: No obstante, recuperacion RESPECTO De Los Meses Anteriores. La Industria Crece por Segundo mes consecutivo y this 6% arriba de diciembre Pasado, En La Medición desestacionalizada.

|

La construcción, por su parte, Recupero el Crecimiento y desestacionalizado this 12% arriba del pozo de diciembre, CON 20.500 empleos Más Que el último mes del 2018.

|

Datos: Además de los Permisos de edificación permiten inferir Que la Tendencia a la Recuperación Continuará, Puesto Que el último mes se permisaron 899.000 Metros Cuadrados En Las Principales Localidades, Lo Que Representa la ONU 22,5% mas que el año Pasado y acumula 5,8 % de Mejora en Los Primeros cinco meses del año; ONU Crecimiento significativo si TENEMOS en Cuenta Que esa primera parte del 2018 estabamos en El pico histórico del sector.

|

|

|

|

|

Comentarios

Publicar un comentario